Luis C. González B.

Luis C. González B.4 % para la educación: Una precisión pertinente

El 4 % para la educación se ha cumplido solamente en los años 2020 (4.04 %) y 2021 (4.62 %)

El principal objetivo de este artículo es tratar de hacer una precisión sobre el tan debatido 4 % para la educación, porque me parece que se ha pasado algo por alto.

Antes que nada, voy a citar íntegramente el artículo 197 de la Ley General de Educación número 66-97, de fecha 04 de febrero de 1997, a partir del cual pretendo hacer la precisión mencionada.

TITULO X

FINANCIAMIENTO DE LA EDUCACIÓN

CAPITULO I

DEL FINANCIAMIENTO DE LA EDUCACIÓN

“Art. 197.- El gasto público anual en educación debe alcanzar en un período de dos años, a partir de la promulgación de esta ley, un mínimo de un dieciséis por ciento (16 %), del gasto público total o un cuatro por ciento (4 %) del producto bruto interno (PBI) estimado para el año corriente, escogiéndose el que fuere mayor de los dos, a partir del término de dicho período, estos valores deberán ser ajustados anualmente en una proporción no menor a la tasa anual de inflación, sin menoscabo de los incrementos progresivos correspondientes en términos de porcentaje del gasto público o del producto interno bruto (PBI).” [Notas: 1. El año 1999 es cuando debió iniciar la aplicación de este artículo; y 2. El término correcto debe ser Producto Interno Bruto (PIB)].

Tal como se puede leer más arriba, la ley habla del “gasto público anual en educación”, es decir, NO del gasto que realiza la Secretaria (ahora Ministerio) de Educación, lo cual es muy diferente.

Por esta razón creo pertinente aclarar que el gasto público anual en educación que realiza cualquier gobierno no es solamente lo que se gasta a través del Ministerio de Educación. Para saber si se está o no cumpliendo con la Ley General de Educación, los datos sobre el gasto público anual en educación se deben obtener consultando la Ejecución Presupuestaria Funcional de los Gastos Públicos que solo es calculada y publicada por la Dirección General de Presupuesto (Digepres).

La razón de por qué se debe usar esta clasificación y no lo que recibe y gasta el Ministerio de Educación, se puede ilustrar con la explicación de a qué se refiere la Clasificación Funcional de la Gastos Públicos:

“Es común que un organismo del gobierno cumpla una o más funciones, y que una función sea realizada por varias instituciones. En ese sentido, la Clasificación Funcional tiene por objeto corregir esa dispersión agrupando los gastos que realizan las instituciones públicas de acuerdo con las funciones a las que destinan sus recursos.

Fuente: Cap. VII, Clasificador Funcional, p. 151; Manual de Clasificadores Presupuestarios del Sector Público; Sec. De Estado de Hacienda, Dir. Gral. de Presupuesto (DIGEPRES), Octubre 2008.

Me parece que un ejemplo puede ayudar: En la Estructura Programática del Ministerio de Salud Pública y Asistencia Social (MSPAS) del año 2012, dentro del Programa 13_Servicios de Salud Colectiva, se incluye la Actividad 0014_Promoción y Educación para la Salud. Por tanto, cuando el MSPAS necesita recursos para ejecutar esta Actividad, al enviar su Solicitud de Asignación de Fondos a la Digepres, debe incluir, entre otras, las siguientes codificaciones funcionales: Grupo 2_Servicios Sociales; Función 221_Educación. En otras palabras, aunque la función principal del MSPAS es principalmente relativa a salud, también lleva a cabo funciones educativas cuando realiza, por ejemplo, capacitaciones de cualquier tipo a su personal u otros. Y esta situación se presenta en casi todas las dependencias del gobierno central; es decir, casi todas las dependencias realizan funciones educativas, que al sumarlas es lo que da como resultado el denominado “gasto público anual en educación”, que como se ve, no solo lo realiza el Ministerio de Educación.

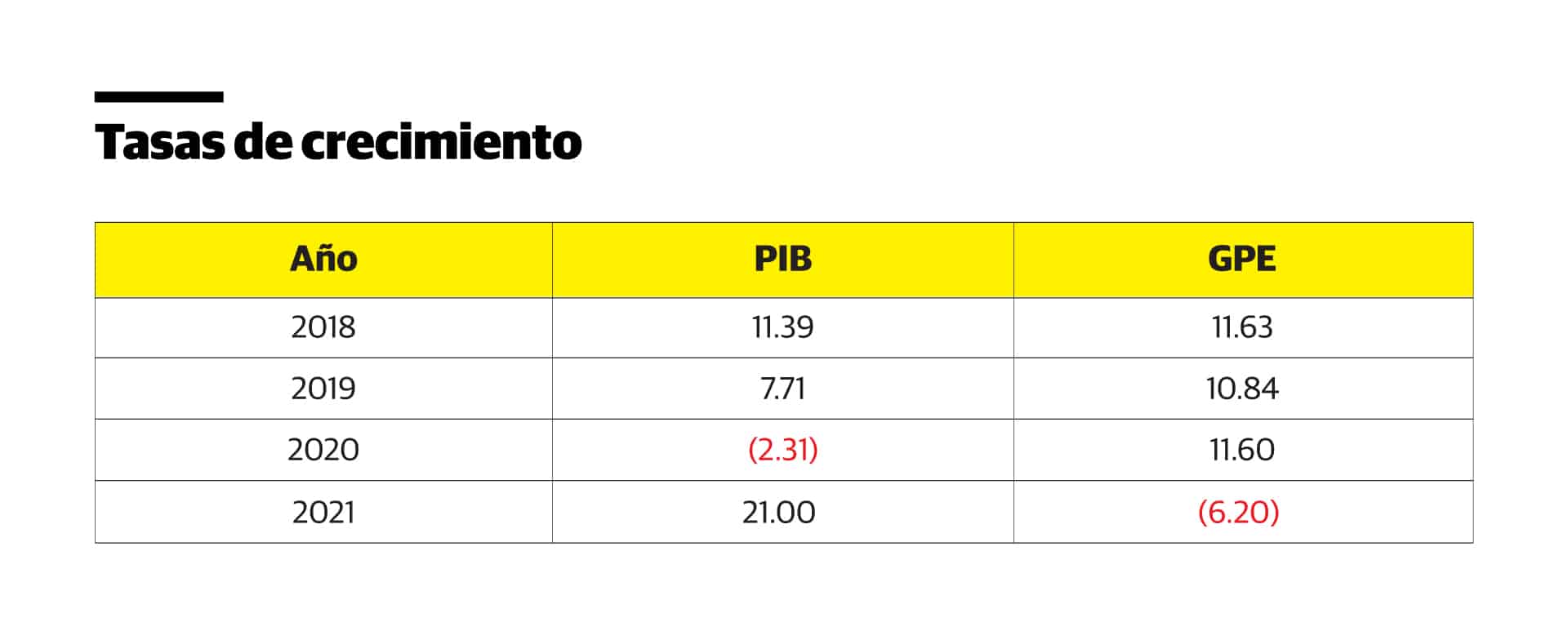

En este sentido, al realizar el cálculo del Gasto Público en Educación (GPE) en base a la Clasificación Funcional podemos notar en el cuadro anexo más abajo que, durante el período 1999 – 2021, el 4 % para la educación se ha cumplido solamente en los años 2020 (4.04 %) y 2021 (4.62 %). Una posible causa (entre otras) es que la tasa de crecimiento del PIB corriente (que es el denominador en la relación GPE/PIB) disminuyó en el 2019 y fue negativa en el 2020, mientras que la tasa de crecimiento del Gasto Público en Educación (GPE), que es el numerador de la relación, aumentó durante ese período.

Finalmente, todos los dominicanos lo que deseamos es que el “gasto en educación” sea realmente eficiente y efectivo para poder elevar el nivel educativo general de nuestro país. En ese sentido, creo que hay que ponerle atención a lo que ha resaltado el Lic. Rolando Reyes en su artículo en el Listín Diario del miércoles 07 de septiembre de 2022, “El pírrico beneficio del 4 %”, en cuanto a: 1. Elevar el puntaje promedio de las pruebas nacionales del nivel intermedio; 2. Aumentar el puntaje de la Prueba PISA; 3. Disminuir los costos en pérdida de aprendizaje; y 4. Obtención de resultados positivos en la métrica de puntaje en pruebas de aprendizaje estandarizada. https://listindiario.com/puntos-de-vista/2022/09/08/737779/el-pirrico-beneficio-del-4

Luis C. González B.

Luis C. González B.